Estratégia de investimentos na Europa: onde e como investir em 2024

3 anos atrás

Precisamos falar sobre dois temas que estão se tornando cada vez mais relevantes: a inflação e investimentos na Europa.

Em outras palavras, inflação é o que diminui seu poder de compra ano após ano. A inflação sempre foi algo para se ter em mente, mas agora está atingindo níveis nunca vistos desde a introdução do Euro.

Não só isso, devido à impressão excessiva de dinheiro, a taxa real de inflação é provavelmente muito maior do que o divulgado oficialmente pelo BCE (Banco Central Europeu).

Basta olhar para o quanto os preços de ativos como imóveis ou bens de consumo subiram desde então!

Por isso, é mais importante do que nunca não ter todas as suas economias paradas em sua conta bancária em dinheiro, pois você corre o risco de perder uma grande parte do seu poder de compra nos próximos anos.

Então, depois de perceber que a inflação está em alta e pode continuar assim nos próximos anos, o que podemos fazer para proteger nossas economias?

Bem, tenho pensado muito sobre esse tema nos últimos dois anos, o que certamente influenciou minha estratégia de investimentos na Europa.

Então, é exatamente disso que eu quero falar hoje.

Como de costume, por favor, não esqueça que nada disso é um conselho de investimentos na Europa, apenas minha opinião pessoal baseada em minha própria experiência como investidor.

Índice do Artigo

Como podemos proteger nossas economias contra a inflação?

Investimentos na Europa são uma forma de ter retornos reais, mesmo com riscos. Foto: Austin Distel on Unsplash

Ok, agora que estamos todos deprimidos após a primeira parte deste post, o que podemos realmente fazer para proteger nossas economias na Europa?

Claramente, depósitos bancários e contas de juros não são mais uma opção viável, já que pagam perto de zero. Alguns bancos até começaram a cobrar juros aos depositantes. Esse é o mundo louco em que vivemos.

Parece que a única opção que resta é investir nosso dinheiro em ativos que tenham uma boa chance de aumentar de valor ao longo do tempo ou que paguem uma taxa de juros decente sobre nosso dinheiro.

Claro, nenhum deles é isento de riscos. Temos que aceitar que não há retornos sem risco.

Se você ouvir alguém prometendo investimentos sem risco e altos retornos “garantidos”, você provavelmente está sendo enganado e é melhor correr!

Por outro lado, eu argumentaria que manter dinheiro também não é isento de riscos, pois é garantido que você perderá contra a inflação.

Vamos aos 4 investimentos na Europa que escolhi para este ano. Minha esperança é que isso não apenas supere a inflação, mas também aumente meu portfólio a longo prazo e me aproxime da minha liberdade financeira.

Estratégia de investimentos na Europa #1: Ações e ETFs

ETFs são maiores pilares para uma estratégia de investimento a longo prazo em território europeu. Foto: Mika Baumeister on Unsplash

O primeiro e, de longe, o maior pilar da minha estratégia de investimento de longo prazo são os ETFs (abreviação de fundos negociados em bolsa).

Meus ETFs rastreiam passivamente um índice global do mercado de ações. Gosto de manter essa parte o mais simples possível. É muito difícil vencer o mercado como um todo a longo prazo.

Inúmeras pessoas muito mais inteligentes do que eu não conseguiram fazer isso por um longo horizonte de tempo. Então, nem tento perder muito tempo com isso.

Os 2 ETFs que compro mensalmente são o acumulador Vanguard FTSE All-World (ISIN: IE00BK5BQT80, Ticker: VWCE). Por meio desse único ETF de baixo custo, invisto em mais de 3.600 empresas de todo o mundo.

O segundo é o famoso S&P 500, um índice do mercado de ações, que reúne as 500 maiores empresas do mundo, listadas e domiciliadas nas principais Bolsas de Valores dos Estados Unidos, a NYSE e a Nasdaq.

Veja que, nesse caso, não estou apostando em ações únicas de empresas, que apresentam risco (e potencialmente ganhos) muito mais altos.

Para isso, vem a minha segunda parte desse tipo de investimento: ações de empresas.

Por ter um interesse em algumas empresas específicas, e ter uma exposição a dados e pessoas dessas grandes empresas, eu criei um interesse em acompanhá-las por meio de “earnings calls” e, mesmo, meu networking pessoal.

Tenho ações em diversas empresas como Disney, Apple, Microsoft, Facebook, Dropbox, Wix, Intel, mas também em empresas como CEMIG, Granite (REIT), que geram dividendos e são necessidades básicas de todo mundo (eletricidade e casas).

Plataforma para compra de ações

A plataforma que uso e recomendo para quem quer entrar no mundo das ações e ETFs estando na Europa é a Degiro.

Além de simples, ela tem fees muito baixos e eu consigo investir em qualquer lugar do mundo. Normalmente, você paga menos de 1€ por transação, enquanto a maioria dos bancos cobra de 10 a 20€ por transação mais taxas mensais.

Degiro é uma das opções mais baratas, mesmo que você não seja um trader ativo.

Ok, agora vamos voltar ao tema da inflação.

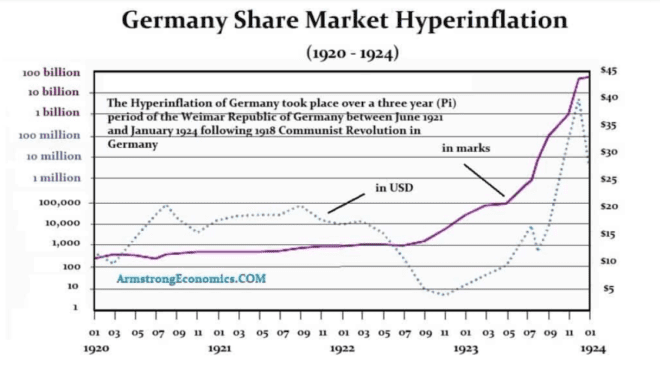

No passado, as ações foram um grande “hedge” de longo prazo contra a inflação ou, mesmo, períodos de hiperinflação, como foi o caso durante a república de Weimar na Alemanha, entre 1920-1924:

Em apenas 4 anos, 500 marcos no mercado de ações valiam cerca de 100 bilhões de marcos, enquanto o dinheiro basicamente perdeu todo o seu valor.

Só para esclarecer, acredito que é muito improvável que vejamos hiperinflação com o Euro ou o USD. No entanto, ainda acho que vale a pena pensar se você tem ou não alguma proteção contra a pequena possibilidade.

Agora, se você é novo em ações ou ETFs, precisa entender que o mercado é volátil. Os preços não só sobem, eles também caem regularmente.

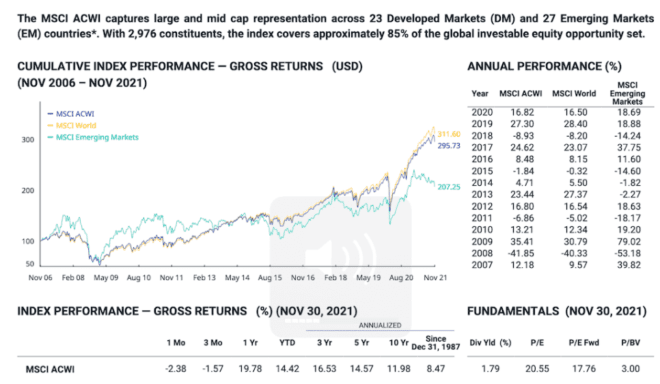

Vou usar o MSCI All Country World Index como exemplo, que é muito próximo do FTSE All-World Index em que investimos, mas tem mais dados disponíveis:

Fonte: veja aqui!

Desde 31 de dezembro de 1987, esse índice teve uma média de retorno impressionante de 8,47% ao ano. Mas essa média veio com muitos altos e baixos. Por exemplo, em 2008, durante a última crise financeira, o índice caiu 41,85%.

Talvez agora você entenda por que estou lhe dizendo para tratar os ETFs como um investimento de longo prazo. Estou esperando retornos de cerca de 7% ao ano em média a longo prazo, com muitas oscilações em ambas as direções.

Timing de mercado raramente funciona

Como regra, o tempo no mercado supera o timing de mercado. Ninguém pode prever com sucesso um declínio do mercado, então eu também não tento. Continuo investindo regularmente e, se houver uma correção, trato como uma oportunidade de desconto para comprar mais por um preço mais barato.

O que mais vejo são os pseudo-traders, que, depois de uma venda que deu certo, se acham os gurus do timing de mercado. Começam a vender e comprar no tudo ou nada e pensam no curto prazo.

Acontece que tentar prever o mercado a curto prazo é muito mais arriscado do que observar a trajetória a longo prazo.

Veja a S&P500, por exemplo:

Apesar das diversas quedas pontuais (incluindo o início da pandemia), o gráfico só sobe.

Lembre-se de que todo investimento também tem impostos sob os ganhos, e na Irlanda, infelizmente, os ETFs têm muitas taxas sob os ganhos (recomendo sempre consultar o revenue.ie para saber quais e quando deve pagar impostos, e sempre conversar com um contador). Por isso, a estratégia aqui é o longo prazo.

Estratégia de investimentos na Europa #2: Empréstimos peer-to-peer (P2P)

P2P – peer to peer – é outra estratégia de investimento europeu. Foto: Wance Paleri on Unsplash

O segundo pilar da minha estratégia de investimento é o empréstimo peer to peer, ou seja: de pessoa para pessoa.

Tenho um percentual baixo do meu portfólio (menos de 10%) nesse tipo de investimento.

Atualmente, esses juros rendem, em média, cerca de 10% ao ano, o que deve ser suficiente para superar a inflação.

As principais plataformas P2P que utilizo são:

P2P Lending é uma classe de ativos muito exclusiva, especialmente para quem prefere receber fluxo de caixa mensal de seus investimentos na Europa. Isso é algo que pode ser útil se você já estiver aposentado, por exemplo.

Outra vantagem é que tem muito pouca correlação com outras classes de ativos, como ações. Uma queda ou correção do mercado de ações não afeta realmente o desempenho dos empréstimos P2P.

Ainda assim, o ano passado foi uma grande lição para mim e para muitos outros investidores de P2P. A transparência das plataformas e saber que elas têm um modelo de negócios lucrativo, tudo comprovado por meio de demonstrações financeiras auditadas, são fatores que hoje considero muito mais.

As durações dos empréstimos em que invisto variam de plataforma para plataforma e podem oscilar de alguns meses até alguns anos.

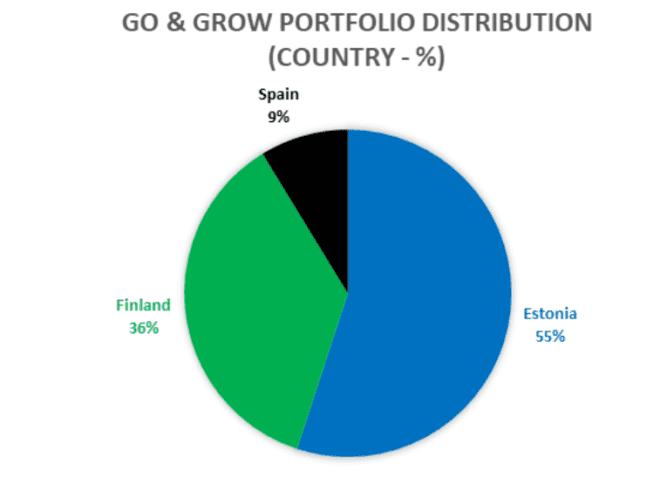

Se você precisa que seu dinheiro seja facilmente acessível e não tem problema em ganhar um rendimento um pouco menor, na minha opinião, a melhor opção para isso é Bondora Go & Grow.

O Go & Grow distribui automaticamente o seu investimento por um pool de vários milhares de empréstimos individuais da Estônia, Finlândia e Espanha e paga juros de 6,75% ao ano.

Distribuição do portfólio Go & Grow por país (outubro de 2021) – Fonte

A melhor parte é que os juros são adicionados à sua conta Go & Grow diariamente e você pode sacar seu dinheiro a qualquer momento em condições normais de mercado.

A única coisa que você precisa ter em mente é que há uma taxa de retirada de 1€.

Estratégia de investimentos #3: Criptomoedas

Bitcoin pode ter potencial, mas também tem bastante risco de investimento. Foto: André François McKenzie on Unsplash

Isso me leva ao terceiro e último pilar de nossa estratégia de investimento, as criptomoedas.

Vejo o Bitcoin como uma alternativa para possuir ouro e como um hedge não correlacionado contra a inflação.

Também considero uma proteção contra eventos políticos ou econômicos extremos e imprevistos.

É claro que o Bitcoin tem uma história muito mais curta do que o ouro como reserva de riqueza, mas também tem muito mais potencial positivo e é matematicamente limitado em oferta. E sim, a vantagem potencial também vem com mais risco, mas é uma aposta que estou pessoalmente disposto a fazer com parte do meu portfólio.

Ouro ou bitcoin?

Eu também nunca achei que ter ouro fosse prático. Você precisa comprá-lo fisicamente e encontrar uma maneira de armazená-lo com segurança para que não seja roubado ou confiar em terceiros ao comprar ações de uma mercadoria negociada em bolsa de ouro.

Para mim, o Bitcoin é muito mais fácil de manusear e é facilmente divisível, o que o ouro não é .

Parece que alguns investidores que antes compravam ouro como hedge, agora vêm escolhendo o Bitcoin, bem como outros ativos criptográficos promissores como hedge de inflação para parte de sua riqueza. Isso também explicaria o fraco desempenho do ouro e por que a tendência poderia continuar no futuro.

Tenho um percentual mais significante em criptos (comparado a P2P) pelo simples fato de eles rapidamente valorizarem. No entanto, ainda é um percentual menor do que investimentos em ações ou ETFs, por exemplo.

Plataforma para compra de criptomoedas

A plataforma que mais uso para compra de criptomoedas é a Coinbase.

Além de a Coinbase ser provavelmente a maior exchange de criptomoedas do mundo, ela possibilita comprar mais de 100 criptomoedas diferentes, o que te dá visibilidade e opções além das populares BitCoin e Ethereum. Eu pessoalmente tenho mais de 20 moedas no meu portfólio, por exemplo.

As taxas da Coinbase são um pouco mais altas que outras plataformas, mas elas oferecem alguns recursos muito bons como vaults para proteger seus investimentos na Europa e uma interface muito simples de usar.

Se você está começando do zero hoje, quanto você aloca para este setor depende totalmente de sua preferência pessoal e tolerância ao risco, mas eu não iria além de 10% do seu portfólio. Na verdade, acho que 1-5% é provavelmente suficiente para a maioria das pessoas .

Cabe a você se você também quiser misturar uma pequena porcentagem de outras blockchains que você pode achar promissoras, como Solana, Cardano ou Luna, por exemplo.

Importante: mesmo usando uma plataforma segura com a Coinbase, tenha também uma wallet offline, para proteger-se ainda mais. Eu pessoalmente uso o Nano S e já funciona para proteger meus Bitcoins e Ethereums, que são a maior parte do meu portfólio de criptos. As outras deixo no Coinbase por serem valores mais baixos.

Estratégia de investimento #4: Investimentos anjo (Smart money)

Investimentos anjos são aqueles feitos em startups, onde o seu investimento dá uma participação societária minoritária na empresa, mas você não assume posição executiva na empresa.

Ou seja, você atua como um conselheiro ou mentor, orientando os empreendedores e participando das decisões estratégicas da empresa.

O investimento anjo em uma empresa é feito normalmente por um grupo de 2 a 5 investidores. Isso acontece para diluição de riscos (e de tempo!).

Esse tipo de investimento exige uma injeção de capital maior e também tempo para se dedicar em ajudar a startup (geralmente 1 ou 2 horas por mês). Além disso, investir em uma startup vai levar anos e anos para dar algum retorno, e com risco de a empresa simplesmente não decolar.

Embora o risco de investir em uma startup seja considerado altíssimo, o potencial de retorno costuma ser de, até, 50 vezes maior do que o capital investido — ou seja, é um retorno muito maior do que qualquer ativo disponível no mercado financeiro.

O retorno não vem apenas na parte financeira, mas a exposição que você ganha com outros investidores anjo e também empreendedores.

Exemplo de investimento anjo

Vou pegar um exemplo extremo, mas que pode ajudá-lo a entender sobre investimentos anjo: Chris Sacca.

O Chris Sacca trabalhava no Google e começou a investir em empresas como um investidor anjo. Em 2006, um empreendedor, Evan Williams, perguntou a Sacca se ele queria investir na empresa deles. Sacca investiu 25 mil dólares. Essa empresa era o Twitter.

Outra empresa que o Chris investiu foi o Uber, mas bem no início do projeto. Esses são exemplos de sucesso, mas com certeza houve dezenas de empresas que ou já quebraram ou mal estão se pagando que ele também investiu.

O ponto é que um desses investimentos pode se pagar por todos os outros a longo prazo. Segundo investidores gigantes do mercado, 50-70% dos investimentos-anjo vão para o buraco. 10-20% apenas se pagam, mas não viram nada grande, e 10% crescem muito e viram grandes empresas, gerando fortunas. Ou seja, a cada 10 empresas que você investe, 1 vai dar certo.

Conclusão sobre a minha estratégia de investimentos na Europa

Agora você conhece a minha estratégia de investimentos na Europa para me proteger da inflação e aumentar o meu portfólio a longo prazo.

Duas coisas importantes: esses investimentos são focados na Europa e algumas coisas nos EUA, mas não no Brasil. São tipos de investimentos na Europa que aumentam minha exposição a moedas fortes mundiais, e mais apropriadas para quem não pensa em voltar para o Brasil.

Isso não é uma recomendação do que você deve ou não fazer, mas sim a minha estratégia pessoal.

Como você está montando seu portfólio para se proteger da inflação aqui na Europa? Isso é algo em que você pensa?

Investimento no exterior: quais plataformas usar

Ao considerar investimentos no exterior, é fundamental escolher as plataformas adequadas para realizar transações internacionais.

Corretoras internacionais oferecem uma variedade de opções de investimento em diferentes mercados e permitem que os investidores acessem uma ampla gama de produtos financeiros, como ações, títulos, fundos mútuos e câmbio.

Ao escolher uma plataforma de investimento no exterior, é importante considerar fatores como custos de transação, taxas de câmbio, acesso a mercados internacionais, serviços de suporte ao cliente e regulamentações locais. É aconselhável pesquisar e comparar diferentes opções para encontrar a plataforma que melhor atenda às suas necessidades e objetivos de investimento no exterior.

Selecionamos algumas plataformas diferentes para você começar a investir no exterior:

- Income Marketplace – Plataforma de investimento online que oferece acesso a vários tipos de investimentos.

- Lendermarket – Plataforma de empréstimos online com foco em investimentos em empréstimos de curto prazo.

- Robo.cash – Plataforma de empréstimos P2P automatizada com opções de investimento diversificadas.

- Kviku Finance – Plataforma de empréstimos online que conecta investidores a empréstimos ao consumidor.

- Bondster – Plataforma de investimento P2P com várias oportunidades de empréstimos.

- Nibble – Plataforma de investimento em empréstimos P2P com foco em sustentabilidade.

- Freedom24 – Plataforma de investimento global que oferece acesso a mercados internacionais.

- Swaper – Plataforma de investimento em empréstimos de curto prazo e com recompra garantida.

- Debitum – Plataforma de investimento P2P que conecta empresas a investidores.

- Peerberry – Plataforma de investimento P2P com foco em empréstimos de curto prazo.

- Bulkestate – Plataforma de crowdfunding imobiliário com oportunidades de investimento em projetos imobiliários.

- Profitus – Plataforma de crowdfunding imobiliário que conecta investidores a projetos imobiliários.

- EstateGuru – Plataforma de crowdfunding imobiliário que oferece oportunidades de investimento em projetos imobiliários.

- Reinvest24 – Plataforma de crowdfunding imobiliário que oferece oportunidades de investimento em projetos imobiliários.

- HeavyFinance – Plataforma de investimento P2P especializada em financiamento de projetos agrícolas.

- Brickstarter – Plataforma de crowdfunding imobiliário que permite investir em projetos imobiliários.

Essas são algumas das plataformas de investimento online que oferecem diferentes oportunidades para investidores diversificarem suas carteiras e buscarem retornos financeiros.

Este artigo foi útil?

Você tem alguma sugestão para a gente?

Obrigado pelo feedback! 👋

O que ver em seguida

-

Importação de carne bovina do Brasil para a Irlanda dispara em 2026

Importação de carne bovina do Brasil para a Irlanda dispara em 2026Economia

Importação de carne bovina do Brasil para a Irlanda dispara em 2026

A importação de carne bovina brasileira pela Irlanda registrou forte...

1 semana atrás

-

Irlanda está na 11º posição entre os países com maior IDH do mundo

Economia

Irlanda está na 11º posição entre os países com maior IDH do mundo

A Irlanda continua entre os países com melhor qualidade de vida do planeta,...

2 meses atrás